手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

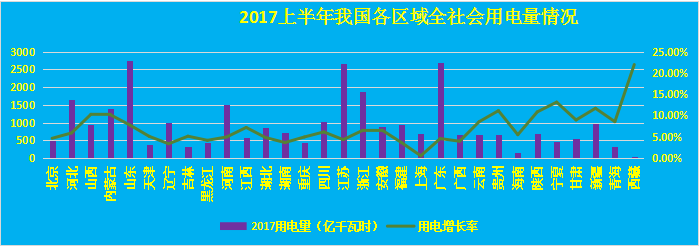

下載手機APP今年上半年,我國全社會用電量29508億千瓦時,同比增長6.3%,增速比上年同期提高3.7個百分點。總體上看,我國電力供需形勢總體表現平穩,局部地區發電側產能過剩現象較為突出。

研發中心跟蹤數據顯示,從需求側上看,上半年,我國各區域全社會用電量增長強勁。全社會用電量增長超過10%省份高達14個,且主要集中在西北、華北地區,那南方、華東、東北地區全社會用電量增速相對較低;從供給側上看,我國發電量超過10%的省份為7個,主要集中在西北、南方地區,但是也有5個省(自治區、直轄市)發電量出現了一定的下滑,分別為北京、上海、重慶、廣西、貴州。

分析顯示,我國用電負荷“東南高西北低”的現狀短期內難以改變,但是隨著我國產業結構調整的加速,西部、北部區域正在成為我國經濟增長的重要推動力,這直接帶動西北、華北地區用電負荷增長率的大幅度攀升。預計,“西北高東南低”的格局或將成為我國全社會用電量增速主要趨勢而延續更長時間。

西北地區全社會用電量增速領跑全國

從我國主要用電負荷分布上看,東部地區依然是我國主要負荷區域。今年上半年,全社會用電量高于2000億千瓦時的省份均處于該區域,分別為山東、江蘇、廣東,用電量分別達到2737億千瓦時、2664億千瓦時、2682億千瓦時。

我國全社會用電量介于1000-2000億千瓦時的省份有6個,東部地區同樣占3個,分別為遼寧、河北、浙江,用電量分別達到1008億千瓦時、1658億千瓦時、1880億千瓦時。我國北部、中部地區占據3個,分別為內蒙古、河南、四川,用電量分別為達到1991億千瓦時、1514億千瓦時、1030億千瓦時。

與去年同期相比,今年上半年,我國西北地區全社會用電量增速相對較高,其中西北6省(自治區)中,增速超過10%,達到4個,分別為陜西、寧夏、新疆、西藏。特別是西藏增速高達21.94%,成為我國增長最快的地區。其次為華北區域的山西、內蒙古、以及南方區域的貴州,增速同樣超過了10%

預計,隨著我國經濟結構的調整,華東、南方地區產業升級加速,產業結構趨于合理,逐步擺脫對高載能產業的依賴,這是我國華東、南方地區全社會用電量增速平穩的主要原因。西北、華北區域是我國主要的重工業聚集區域,受到宏觀經濟回暖影響,采礦、冶金、化工產業向好,從而拉動地區全社會用電量增速大幅度上升。

我國電力供應較為寬松

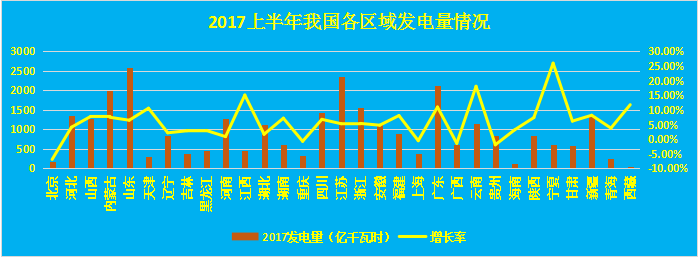

受到全社會用電量大幅度增長拉動,今年上半年,我國全社會發電量也出現了大幅度增長,數據顯示,上半年,全國規模以上電廠發電量29598億千瓦時,同比增長6.3%,增速比上年同期提高5.3個百分點。雖然我國全社會用電量大幅提升,但是我國電力供應空間依然較為寬松。

從發電總量上看,我國發電超過2000億千瓦時的省份有3個,分別為山東、江蘇、廣東,發電量分別為2592億千瓦時、2361億千瓦時、2121億千瓦時。

發電量介于1000-2000億千瓦時的省份為10個,其中華北區域3個,分別為河北、山西、內蒙古;華中區域3個分別為河南、湖北、四川;華東區域2個,分別為安徽、浙江;南方和西北區域各有1個,分別為云南、新疆。

與去年同期相比,我國發電量增速超過10%的省份達到6個,分別為天津、江西、云南、廣東、西藏、寧夏,其中寧夏同比增長26%,成為全國增長最快的地區。值得指出的,今年上半年,受到環保政策、以及當地經濟結構調整影響,我國有5省份發電量出現了下滑,分別是北京、重慶、上海、廣西、貴州,幅度分別為-6.9%、-0.7%、-0.5%、-1.4%、1.9%。

分析顯示,上半年,我國電力供應總體較為寬松,局部地區發電側冗余現象較為明顯,這也為我國電力體制改革提供了較為寬松的環境。預計,未來,我國發電側產業結構優化步伐或將逐步加快,清潔電力比重將會得到大幅度提升,我國的發電側產業結構也將更加健康、合理。